注册

注册

广东省钢市一周评述(2020.7.10-7.17)

概述:本周广东钢市各个品种价格主流上涨,其中冷轧、热轧涨幅相对较大,较上周五涨50-100元/吨,其他市场品种涨幅在50元/吨以下。

【一周价格回顾】

从具体表现来看:

建材方面:前半周在期货市场、原料价格走势带动下,加上钢厂积极推涨,广东市场价格多小幅走高,成交表现也尚可,不过至后半周,期货盘面开始震荡下行、外围现货市场转弱,广东市场的下游需求表现稍显乏力,市场价格由强转弱。

板材方面:本周价格主流表现先扬后抑,其中热轧板块周初在期货刺激下价格开始反弹,市场涨价氛围较浓,不过后半周期货回调,加上目前处于需求淡季,市场贸易商心态转弱,报价小幅走低;而中厚板方面由于出厂价格坚挺及省外材近期到货有限,在此支撑下前半周价格跟随主流上涨,后半周价格则盘整为主。

大中型材方面:本周在期货市场影响下,唐山地区价格及钢厂出厂价均有上调,不过广东市场受下游需求表现平淡限制,整体涨幅小于华北区域,且随着本周的价格波动,南北价差进一步缩小,贸易商心态较为谨慎,补货积极性也持续下降。

表1:广东省各市场主要品种价格行情(单位:万吨)

数据来源:我的钢铁网

【钢厂情况简析】

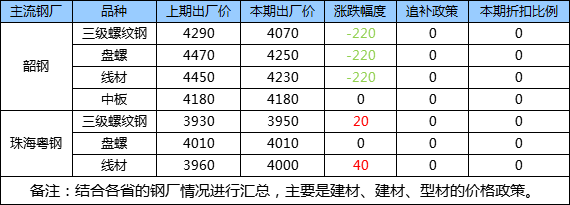

本周广东主导钢厂出厂价格表现不一,其中韶钢对建筑钢材、高线、盘螺价格累计下调220元/吨,中厚板价格维持平盘;珠海粤钢对螺纹钢价格累计上调20元/吨,对高线上调40元/吨,盘螺价格平盘。

表2:广东部分主导钢厂政策明细

数据来源:我的钢铁网

【钢厂库存】

本周广东建材钢厂可销售总库存为28.07万吨,较上周28.79万减少0.72万吨,其中螺纹钢库存略有上升,线盘库存则小幅下降。

表3:广东主流建材钢厂可销售库存统计(单位:万吨)

数据来源:我的钢铁网

【市场成交情况】

本周各品种成交数据趋势不同,其中建材、热卷价格涨幅相较上周收窄,尤其是本周后期需求表现偏弱,而中板在钢厂出厂价格积极推涨情况下,加上市场新到货资源有限,市场采购心态尚可,成交量同比上周略有增加。

表4:广东省钢材部分品种周成交情况

数据来源:我的钢铁网

【主流市场库存数据】

本周广州市场库存下降。目前市场总库存为237.53万吨,较上周减少3.76万吨。

建材方面:根据广州建材仓库同口径统计,本周螺纹钢库存75.63万吨,较上周减少1.22万吨;线材42.58万吨,较上周增加0.94万吨。

热卷方面:库存较上周减少,据不完全统计,本周广州热轧卷板库存为61.7万吨,较上周减少0.4万吨。

中厚板方面:本周乐从市场中板总体库存为19.2万吨,较上周减少0.6万吨。

冷轧方面:本周乐从市场冷轧总体库存为38.42万吨,较上周减少2.48万吨。

表5:广东部分主流市场库存明细(单位:万吨)

数据来源:我的钢铁网

【下周走势展望】

本周广东钢市主流表现先扬后抑,其中板材表现稍强于长材。总的来看,建材方面近期南北价差空间小,北方资源实际发货量减少,不过周边省份资源仍维持稳定发货,加上目前是南方城市的需求淡季,市场供需面仍有一定压力,但在成本支撑下,钢厂推涨情绪强,预计下周主流表现或将窄幅震荡;而板型材方面,近期市场到货量有限,供应压力偏小,下周广东区域主流价格盘整趋强运行概率较高。